2020年12月1日开始,一款名叫“穗岁康”的医疗保险产品刷爆了广州市民的朋友圈。

听说“穗岁康”是由广州市医保局设计的方案,是名符其实的“官二代”!

听说“穗岁康”不限年龄,100岁老人也能买!

听说“穗岁康”不限病史,生着病也能买,所有病都能赔!

……

“穗岁康”到底是一款怎样的医疗保险?同样作为普惠型医疗保险,“穗岁康”和“惠民保”有什么区别?我们到底该怎样选?下面我们先来了解一下“穗岁康”。

穗岁康是什么?

穗岁康是一款由广州市政府指导,广州市医疗保障局主导设计,中国人寿、平安养老、人保财险、太平洋人寿共同承保的,广州市民专属的普惠型商业医疗保险,目的是对现有医保无法充分覆盖的大病医疗费用、自费医疗费用进行补充。

穗岁康有什么优势?

1.政府指导可信赖

“穗岁康”是经广州市政府同意,由广州市医疗保障局指导设计的,有政府背书,公信力强。

2.年龄病史不受限

“穗岁康”不限年龄、不限既往病史、无需体检、无等待期,只要参加了广州医保就可以投保,普惠性明显。

3.自付自费保障广

“穗岁康”保障范围涵盖了住院、门诊特定病种、普通门(急)诊、特殊医用耗材和指定癌症筛查等,除了能报销医保政策范围内个人负担的医疗费用,还能报销医保目录范围外确为治疗所必需的合规自费医疗费用,不限病种范围,不限自费药品品种,保障责任广泛。

4.医保卡缴费保全家

参保人可以使用个人医保账户资金,为本人及其直系亲属缴纳保费,也就是说可以一张医保卡缴费,给全家人保障。

5.绑定医保结算方便

在定点医疗机构就医发生的医疗费用,直接由医保信息系统实时结算赔付,无需准备材料向商保公司申请理赔,出院即完成理赔。

同为广州市普惠型医疗保险,“穗岁康”和“惠民保”有什么不同?

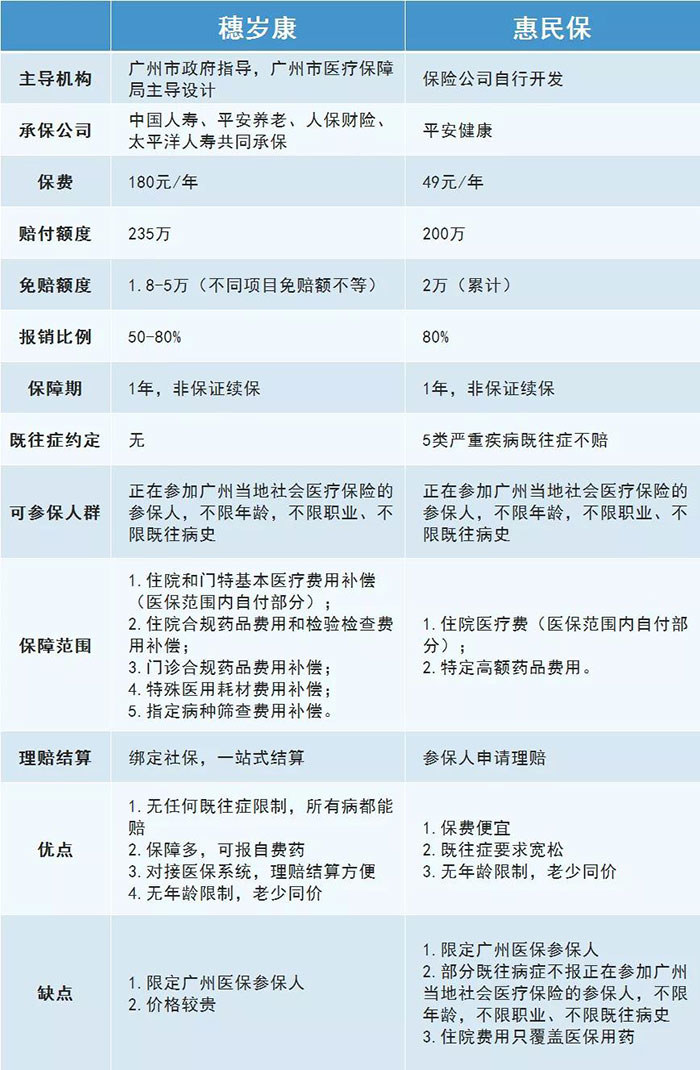

相信很多广州市民去年已经了解甚至买过广州“惠民保”了,都是普惠型医疗保险,这两者有什么区别呢?我们将两款产品进行了详细的对比,如下图所示:

通过对比发现,“穗岁康”和“惠民保”这两款保险都属于普惠型保险,都同样具有投保门槛低、保障额度高的优势。

1.从保障范围来看,“穗岁康”可报销所有既往病症,可报销医保外的药品及检验检查费用,保障范围更广。

2.从免赔额度来看,两款产品都是超高免赔(“穗岁康”1.8-5万,“惠民保”2万,其中“穗岁康”不同保障项目免赔额不等),都是属于“大病补充”的医疗险,小疾病小手术基本用不上。

3.从价格上来看,“穗岁康”180元一年,“惠民保”49元一年,“惠民保”具有明显优势。

4.从理赔方式来看,“穗岁康”接入医保系统,可实现出院时直接结算,无需向承保公司申请理赔,理赔结算非常方便。

案例解析

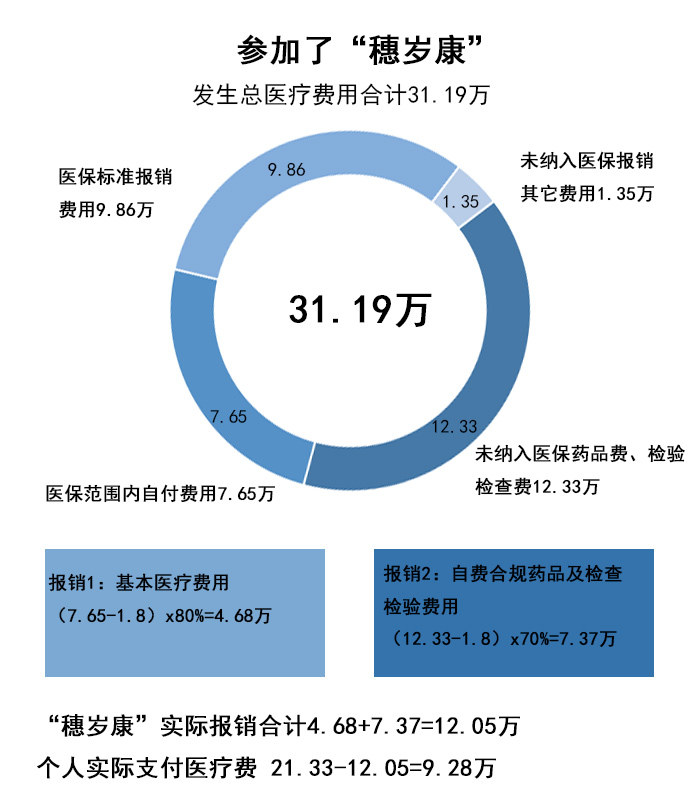

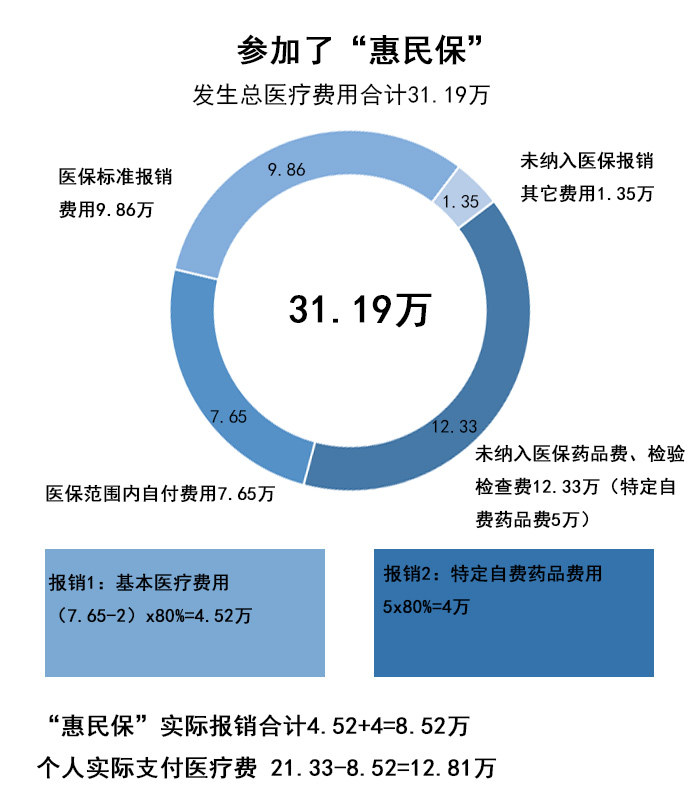

为了更直观地看看“穗岁康”和“惠民保”的差别,我们用一个案例来进行分析。

李先生今年60岁,参加了广州城镇居民医保,因胃癌到某三甲医院就医,共花费医疗费用31.19万元,下面是他不参加商业补充险和参加“穗岁康”“惠民保”的报销情况。

在这个案例中,李先生参加“穗岁康”和“惠民保”分别节约了12.05万元和8.52万元,可以看出在保障范围方面,“穗岁康”明显更优于“惠民保”。

在上面的案例中,患者使用了目录规定的特定药品,如果是在没有使用目录规定的特定药品的情况下,“穗岁康”的优势会更明显。

(声明:以上是39健康评测基于“穗岁康”和“惠民保”的产品资料解读,具体的理赔情况请以具体案例为准。)

“穗岁康”PK“惠民保”,到底该买哪个?

如果你已经买了合适的百万医疗险,那么这两种保险就可以不用买了,因为百万医疗险保障更全,报销额度更高。如果你的百万医疗险有除外承保(即对某些特定疾病不予承保),可考虑购买“穗岁康”作为补充。

如果你更看中报销范围及结算方式且预算充足,可优先考虑“穗岁康”,特别是对于年纪大、已经有过严重过往病史、买不到其它商业保险的人群,非常建议购买“穗岁康”。

如果你身体健康,且更多考虑价格因素,可考虑购买“惠民保”。

如果你已经买了“惠民保”,又想要买“穗岁康”,可尝试退保,如果退不了的话两个都买也是可以的,这两种保险有部分叠加,但不会有冲突。

大家在选择时可以视自己的需求而定!

关于“穗岁康”的更多问题

1.投保时间

2020年12月1日-2021年1月31日。

2020年12月投保,保障期限为2021年1月1日-2021年12月31日;

2021年1月投保,保障期限为2021年2月1日-2021年12月31日。

2.投保方式

(1)关注“广州医保”官方微信公众号,点击菜单栏“医保服务”进行投保。

(2)关注“穗岁康”专属微信公众号进行投保。

(3)关注“中国广州发布”官方微信公众号进行投保。

(4)扫描“穗岁康”的宣传单张、海报、折页或其他宣传媒介二维码进行投保。